炒股就看金麒麟分析师研报我借钱你炒股,权威,专业,及时,全面,助您挖掘潜力主题机会!

]article_adlist-->

]article_adlist-->第二次世界大战末期,V-2导弹呼啸飞过英吉利海峡,空袭伦敦,揭开了远程打击武器的序幕。战后,形形色色的导弹如雨后春笋般破土而出,以其强大的攻击能力,彻底改变了现代战争的面貌。近年来,随着世界大国的军事发展和地区安全形势的不稳定,包括在俄乌冲突、巴以冲突等战争中的导弹以及弹药类武器的大量使用,使得各国军事、政治安全意识不断加强。导弹与智能弹药作为现代战争的主要武器之一,是保障国家安全的必要手段,大量国家正在加速导弹及智能弹药产品的技术研发和应用,行业也迎来了前所未有的发展机遇。另一方面,导弹行业作为高新技术产业,涉及到精密制造、电子元器件、材料、工程服务等广泛领域,伴随导弹与智能弹药产业的高景气发展,产业链上的相关企业也有望迎来快速发展。

短期来看,航天防务板块的需求阶段性波动依旧存在。直接反映在各上市公司在收入以及净利润兑现上依旧承压;而从资产负债表上看,航天防务板块上市公司尽管在预收账款与合同负债仍有所下降,短期需求依旧承压。但是存货仍维持在较高水平,结合多家公司签署重大合同来看,相关企业仍在积极备货以应对订单落地。

中长期看,导弹与智能弹药有望维持高景气。无论是内需还是军贸,导弹与智能弹药需求的持续性在军工板块各细分赛道中都相对具有优势,多家导弹与智能弹药产业企业的产能提升项目有望逐步完成建设,“十四五”末及“十五五”初的产能爬坡阶段将奠定导弹产业高景气持续快速的基础。

从投资角度看,行业的高景气需求没有消失,而是延后。“十四五”初期,导弹与智能弹药产业的高景气需求已经在市场上逐渐形成共识,产业估值迎来快速抬升。但2022年以来,导弹与智能弹药产业的“弱现实”下逐步引起市场对产业“弱预期”的担忧,多家导弹与智能弹药相关上市公司遭遇了业绩与估值的戴维斯双杀。但在产业板块的高景气需求没有消失的背景下,我们认为,在军工即将进入“十四五”末年以及临近2027年建军百年目标之际,多家业绩弹性有望迎来拐点的企业将获得估值水平的修复,迎来戴维斯双击。

(1)导弹与智能弹药产业概述

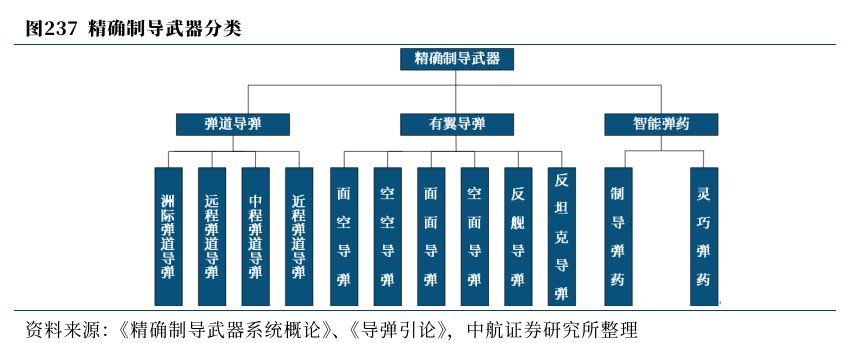

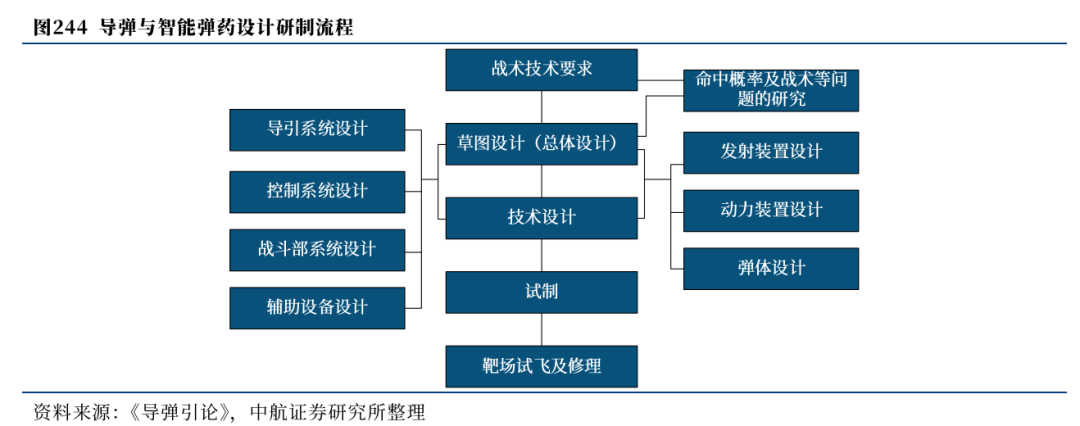

精确制导武器是指依靠自身动力装置推进,由制导系统导引、控制其飞行弹道,将战斗部导向并摧毁目标的武器,具有射程远、速度快、精度高、威力大等特点。精确制导武器系统有多种分类方法,按作战任务分为战略武器、战术武器;按发射位置分为陆基、海基和空基武器;按射程分为近程、中程、远程和洲际导弹;按飞行方式分为弹道导弹、防空防天导弹和飞航导弹;按打击的目标分为地上固定目标、地下目标、反装甲、反舰、反潜、防空、反导、精确制导武器等;按动力装置以及射程分为导弹和精确制导弹药,而导弹与精确制导弹药又可以细分成诸多小类,如下图所示。

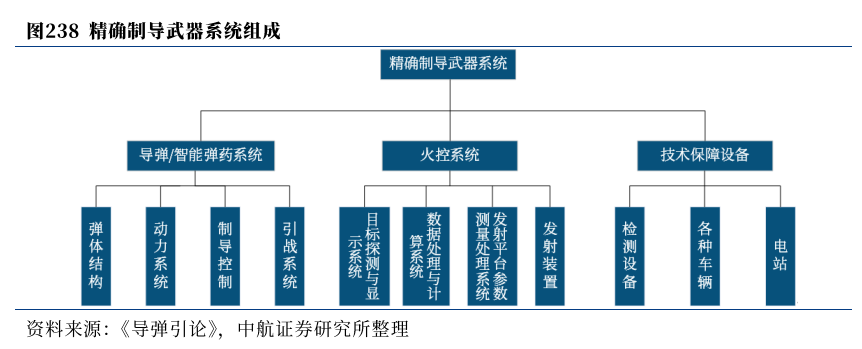

广义的精确制导武器系统包含了导弹/智能弹药系统、火控系统以及技术保障设备三大组成,每一部分又可具体分为各子系统(部组件),如下图所示。

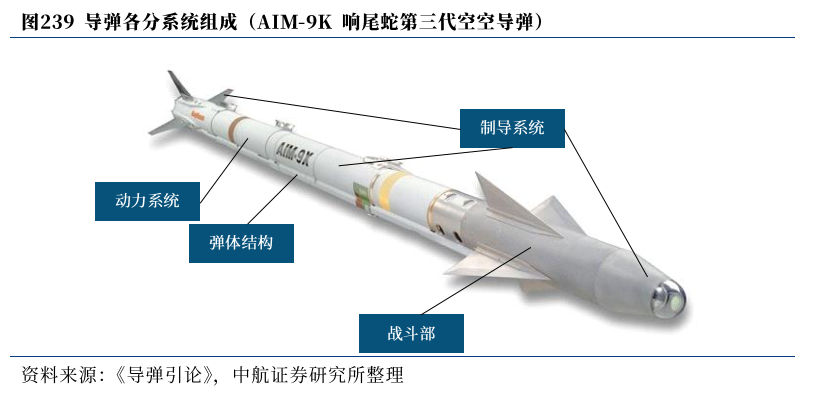

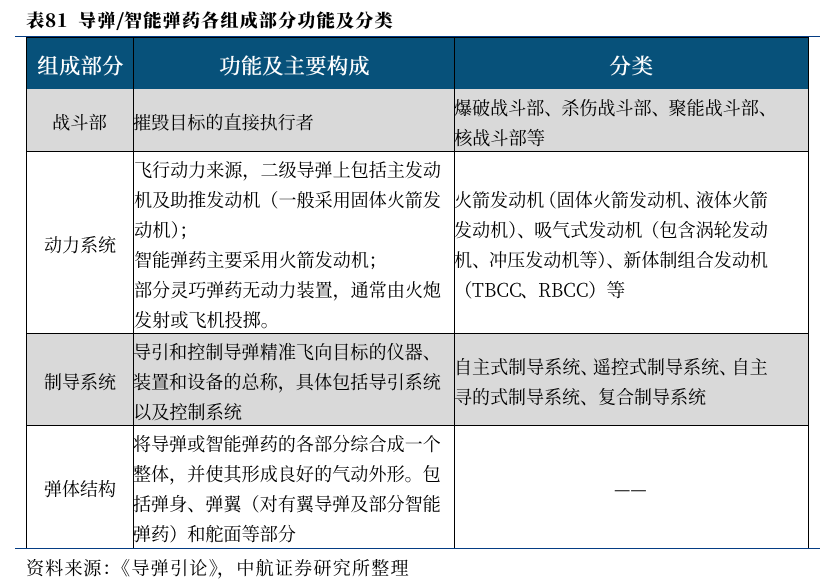

尽管导弹与智能弹药的种类众多,但几乎均由战斗部、动力系统、制导系统以及弹体结构四部分组成,以空空导弹为例,其构成可见以下图表。

导弹/智能弹药自身的性能指标主要包含三方面,飞行性能方面包括射程、飞行速度、高度以及机动性等;使用性能方面主要考虑发射准备时间及可靠性等;经济性要求主要涉及武器生产经济要求及使用经济要求等。

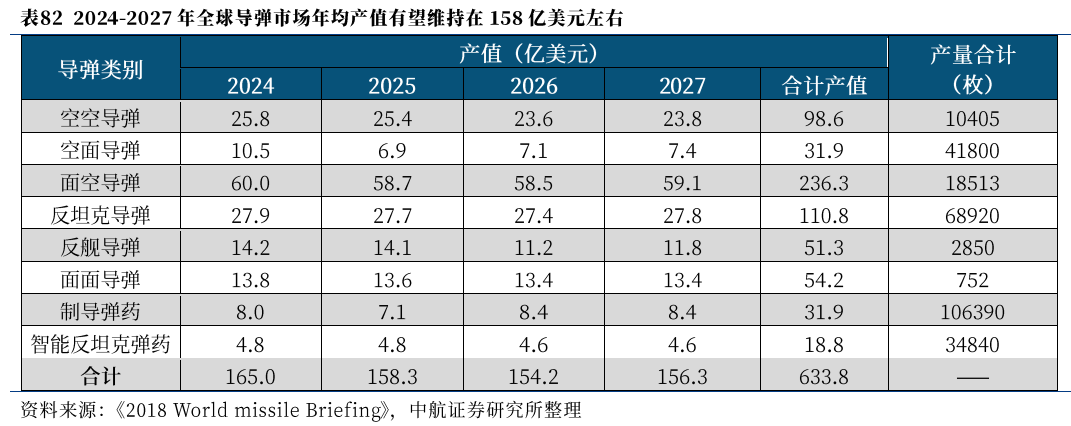

参考蒂尔集团(Teal Group)发布的《2018 World Missile Briefing》对全球导弹产值的预测,2024-2027年全球导弹及智能弹药的年均产值在159亿美元左右。

(2)导弹与智能弹药产业分析

①需求侧分析

中短期内,我国导弹及智能弹药的需求主要来自“成熟型号装备的消耗性补充”以及“新型号装备的定型量产”,中长期看,国内智能化、体系化作战以及军贸将有望推动导弹及智能弹药产业在“十四五”末乃至“十五五”时期将持续保持高速增长。

成熟型号装备的消耗性补充方面,主要由我国军队全面加强练兵备战工作、加大实战化演习背景驱动。2018年以来,习近平主席连续5年向全军发布开训动员令,充分体现出对军队建设,特别是实战化训练的重视程度。2024年以来,在多个媒体报道的军队演习中,都密集提及了导弹/智能弹药的发射演练,我们认为,导弹/智能弹药作为现代化军队不可或缺的消耗性武器装备,其需求有望伴随我国装备费用的提高而保持稳定且持续的增长。

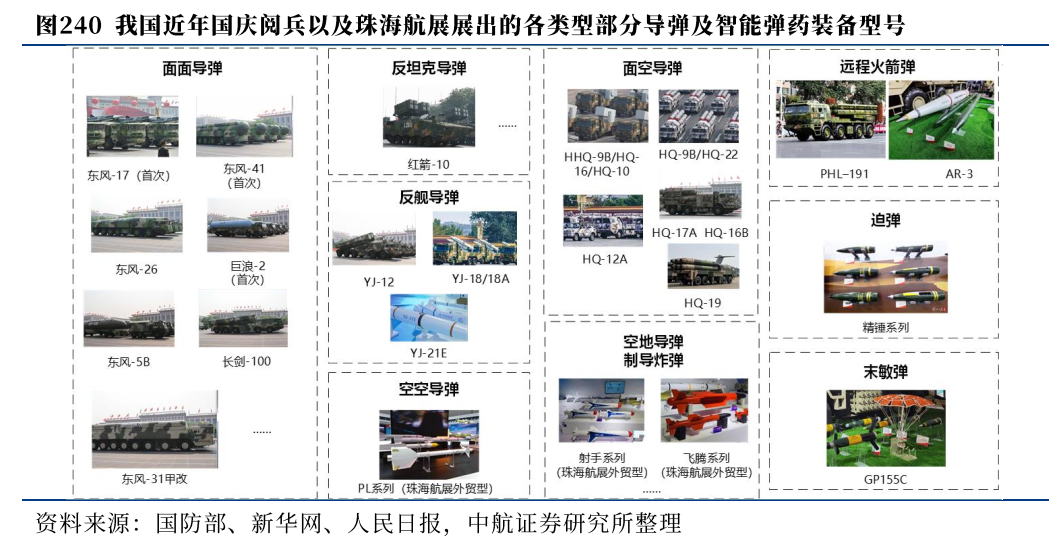

新型号装备的定型量产方面,从我国近年来展出的部分导弹装备型号情况来看,2024年珠海航展红旗-19地空导弹首次亮相;2019年国庆阅兵时首次展出的国产现役主战导弹装备中,多个装备如东风-17、巨浪-2、长剑-100、YJ-18/YJ-18A均为首次亮相。在2021年11月国防部披露,“十三五”东风-17导弹、东风-26导弹等批量装备。我们判断此阶段导弹新型号的批产需求有望延续至“十五五”持续释放。

智能化发展方面,人工智能技术正在加速牵引战争形态从机械化、信息化向智能化转变,导弹武器的智能化水平也在加速推进。近年来,军事强国如美国、俄罗斯等不断推进人工智能技术在导弹武器上应用,发展导弹武器体系协同作战、自主态势感知、智能分析决策等类人技术,导弹的自主自控性、深度学习性、思考性等类人智能化能力获得提升,具备实时航迹规划、协同作战、智能毁伤、效果评估等能力。当前已经有导弹实现了部分智能化功能,如美国战斧巡航导弹、俄罗斯锆石反舰导弹、欧洲风暴前兆智能巡航导弹等。以智能导弹为主要攻防武器的智能导弹战也将在未来智能化战争中发挥举足轻重的作用。

体系化作战方面,进入21世纪以来,战争形态已经由单一军种、单一平台间的竞争逐渐转变为作战体系与另一作战体系的竞争,体系化作战的概念将传统装备、武器平台、军种相结合,充分放大了一国军队的综合能力对战争的影响。为适应装备体系化作战运用需求,需要创立体系化装备论证、体系化装备研制、体系化装备列装、体系化形成作战能力的装备建设发展模式,而导弹与智能弹药这种精确制导武器,也将在体系化作战中具有不可替代的地位。

军贸方面,近年来,导弹及智能弹药武器装备在历次局部战争和武装冲突中发挥了重要作用,对国家安全具有重大的战略意义。为应对空天威胁快速发展的挑战,世界主要国家加速发展高精尖导弹武器装备,再加上全球安全形势日益复杂严峻,推动全球导弹贸易持续活跃,特别是导弹及智能弹药在近年的亚阿冲突、俄乌冲突以及巴以冲突等现代信息化战争中表现亮眼,也是近年来国际军贸中热度居高不下的细分板块。

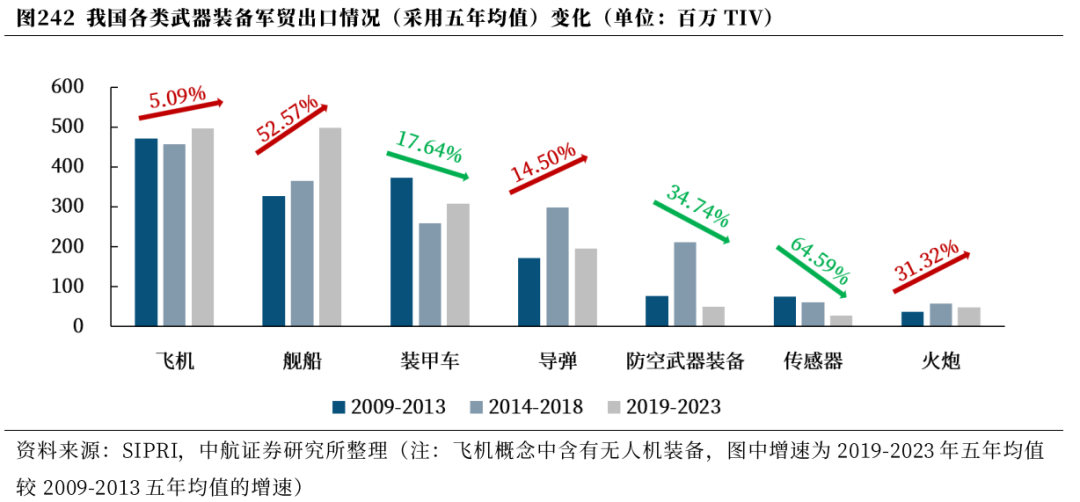

从SIPRI统计的我国各类武器装备军贸进出口数据来看,导装备近五年增长显著。我们认为,一方面是得益于近几次信息化战争(亚阿冲突、俄乌冲突、巴以冲突等)中,导弹及智能弹药作为信息化武器装备的代表,价值得到突出体现,另一方面,我国大量军工企业在珠海航展亮相了多个导弹出口新型号,同时我国航天装备技术迅速发展促进了导弹出口装备“物美价廉”的优势得到了进一步巩固,促使国际军贸导弹市场中的“中国制造”关注度进一步提升。

②供给侧分析

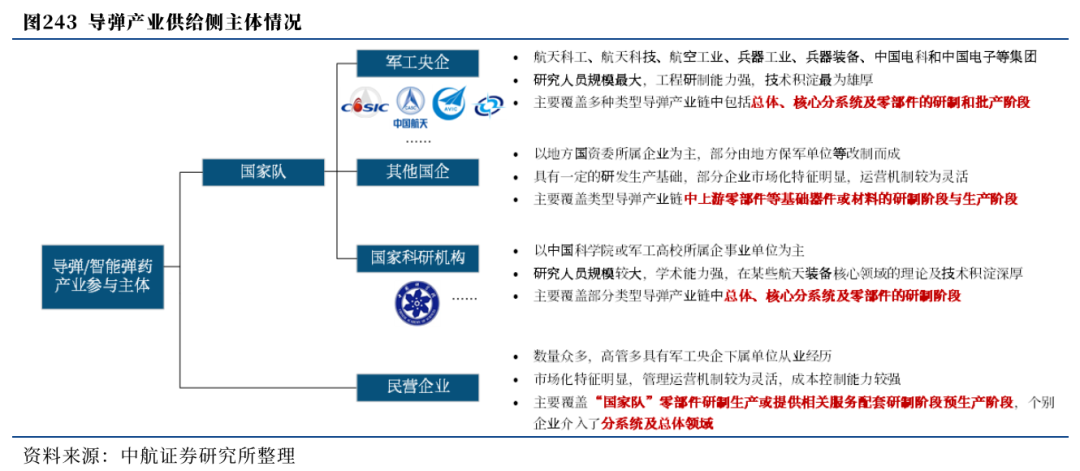

导弹与智能弹药产业具有系统性强,协作面广的特点,因此参与其中的主体众多,按照单位性质可以分为两大类:以军工央企、其他国企或国家科研机构为代表的“国家队”,以及民营企业。各类市场参与主体的特点如下图所示。

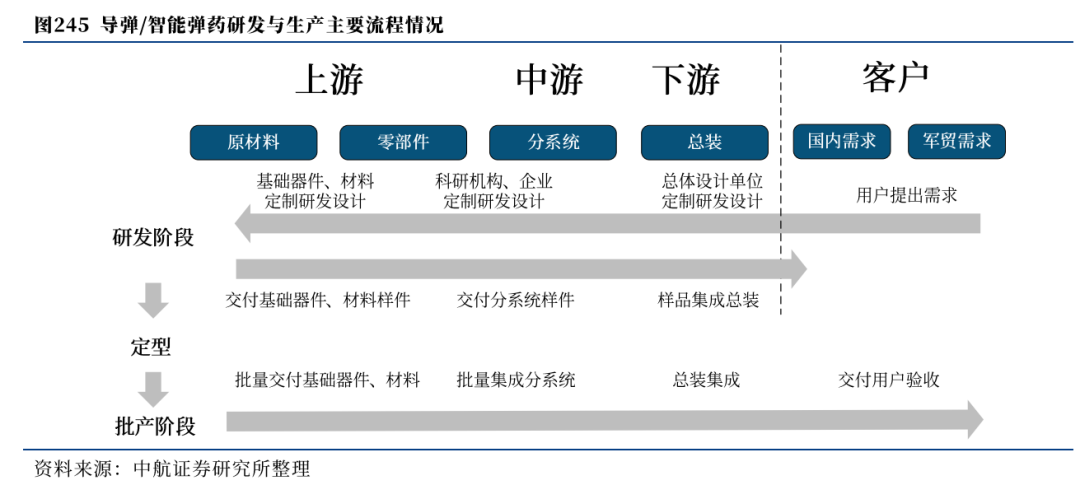

导弹/智能弹药产业的供给侧主体在研制生产过程中,可以分为两大阶段,即定型前的研发阶段,以及定型后的批产阶段。两个阶段均可按照单机(零部件)研制生产、分系统(部组件)研制集成、总装(系统)研制集成,这也是导弹/智能弹药产业的上游、中游、下游分类基础。

研发阶段:由用户提出总体系统需求指标,总体设计单位/企业将总体系统指标分解到各科研院所、大学或者企业进行单机部组件系统研发,随后可进一步根据部组件研发复杂程度拆分至零部件研发,通过生产的样件集成为通过试验,定型后进入批产阶段。

批产阶段:按照研发阶段的设计成果,从上游的基础原材料开始批量生产,通过零部件制造、部组件集成、总装集成、最后批量交付。具体企业研发阶段与批产阶段的流程如下图所示。

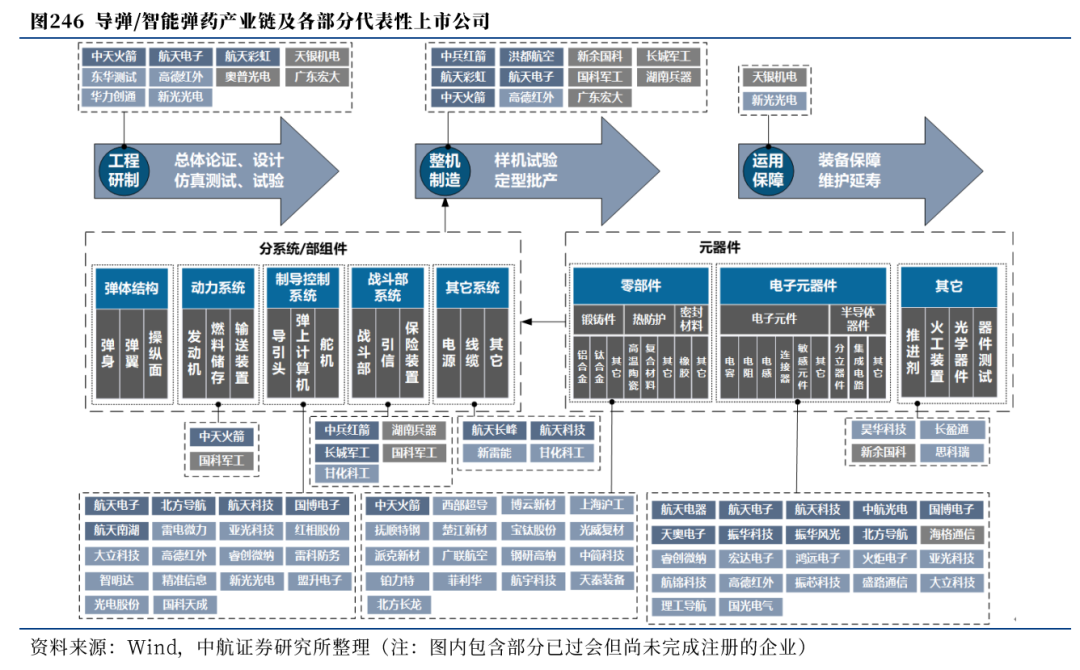

产业链上游主要为工程研制。具体涉及到总体论证、设计(包括总体设计与分系统设计)、仿真测试、试验部分;主要参与者包括航天科工、航天科技、航空工业、兵器工业和兵器装备等军工集团所属相关企事业单位,同时部分科研院所、厂及民营企业参与样件的定制化研制、生产、实验。

产业链中游主要为整机制造。该领域可按照元器件配套加工生产、分系统(部组件)集成、总装集成进行产业链的再次细分。其中,元器件配套加工生产及分系统(部组件)主要由航空工业、航天科技、航天科工、兵器工业、兵器装备及中国电科等军工集团所属企事业单位及民营企业参与;总装集成主要由军工集团或军方所属总装厂参与,同时也有少数民参军上市公司参与到军贸出口导弹/智能弹药型号的总装集成领域。

产业链下游主要为交付军队后的装备保障、维护延寿等构成。该领域主要由军工央企所属企事业单位及部分民营配套企业参与。

导弹与智能弹药产业链各部分主要上市公司情况分布具体如下图所示,可以看出,多数上市公司集中在产业链制造部分,中上游分系统领域的制导控制系统、其他系统(电源及线缆)配套以及对应的上游元器件配套领域上市公司数量相对较多。

(3)当前市场现状及未来发展判断

2024年前三季度,从利润表看,航天防务板块的需求阶段性波动依旧存在,直接反映在各上市公司在收入以及净利润兑现上依旧承压;而从资产负债表上看,航天防务板块上市公司尽管在预收账款与合同负债仍有所下降,短期需求依旧承压。但是存货仍维持在较高水平,结合年初以来多家公司签署重大合同来看,相关企业仍在积极备货以应对订单落地。

关于导弹与智能弹药产业,我们有如下观点与判断:

①2024年前三季度,航天防务产业的需求阶段性波动仍存在,且短期(2024年四季度)需求或仍难以兑现至利润表;

②航天防务板块将成为2025年且贯穿“十五五”时期中,边际改善和潜在增长持续性都具有较大比较优势的军工细分领域之一。作为兼具信息化及消耗性属性的国防安全“必需”装备,航天防务产业中长期需求确定。在军工即将进入“十四五”末年以及临近2027年建军百年目标之际,航天防务产业需求侧的波动只是暂时的。在底层需求增速修复和产业“高景气”的双轮驱动下,航天防务产业有望出现更高的行业底层增长弹性。

兴业裕华债券A为债券型-长债基金,根据最新一期基金季报显示,该基金资产配置:无股票类资产,债券占净值比118.13%,现金占净值比0.11%。

1)导弹产业发展现状

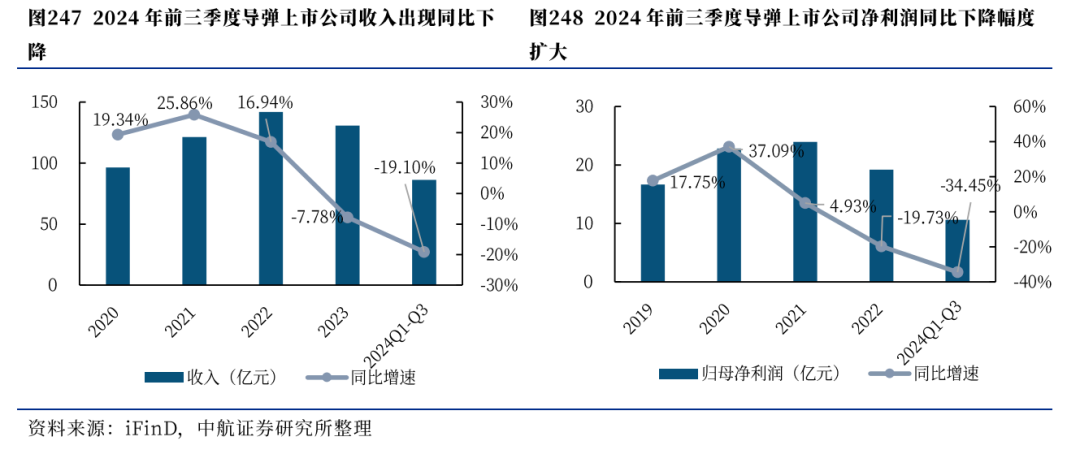

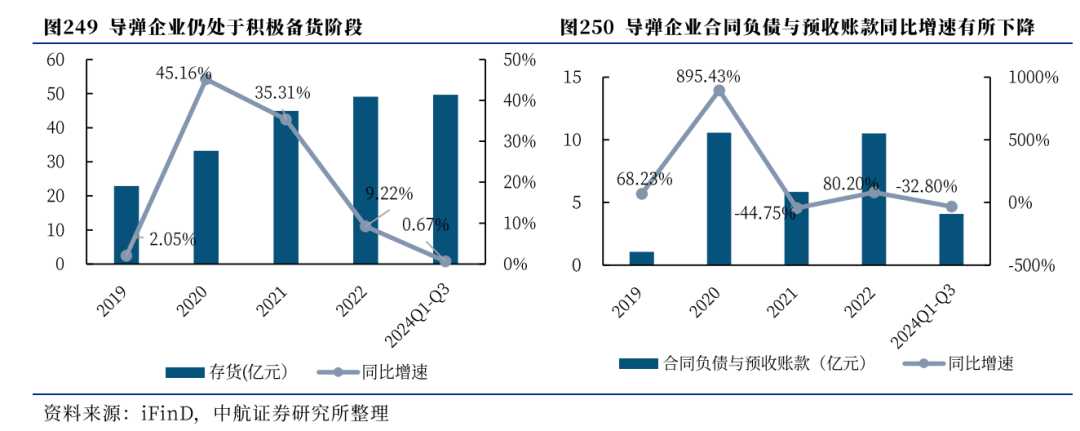

根据我们统计的8家上游上市公司(营业收入或净利润全部或大多来源于导弹相关业务)近四年及2024年前三季度的利润表来看,基本面尚未迎来拐点,产业端仍存在阶段性波动。无论是收入还是净利润维度,自2022年以来的增速放缓的趋势仍未迎来拐点,同时下降幅度出现了进一步的扩大。

短期需求承压,但存货仍处于较高水平。从反映在手订单情况的资产负债端的财务数据看,2024年前三季度核心上市公司的合同负债与预收账款同比增速有所下降,但从存货数据来看,2024年前三季度的存货仍处于较高水平,反映出航天防务企业整体对下游需求兑现的信心仍足,仍在积极备货备产,未来有望逐步兑现至利润表中。

2)智能弹药行业发展现状

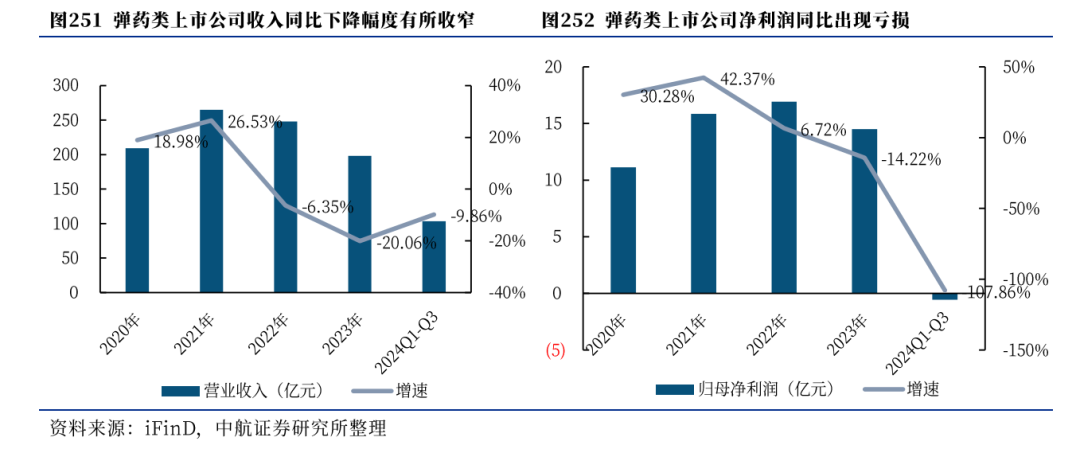

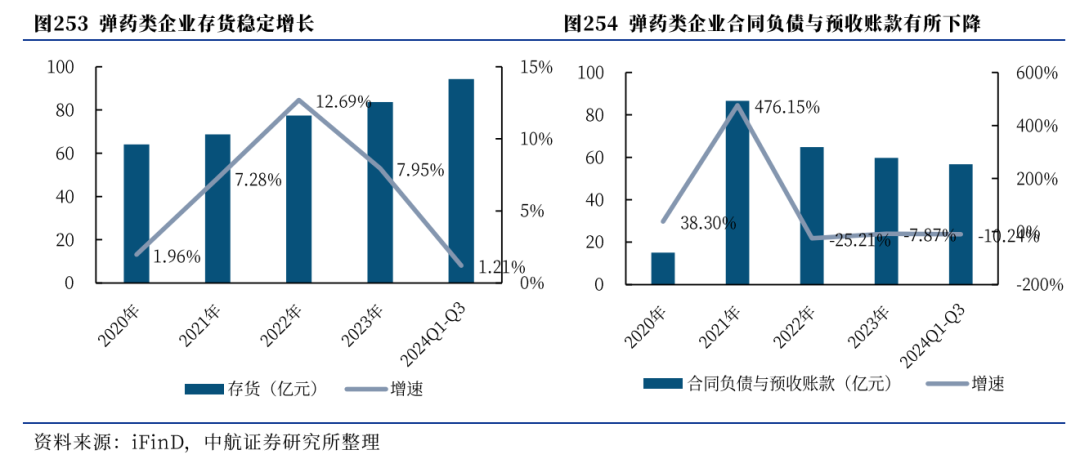

根据我们统计的上市公司(业务与弹药类相关)近四年及2024年前三季度的利润表来看,2022年收入维度和净利润维度增速放缓依旧延续到了2024年,2024年前三季度收入与归母净利润出现双降,行业整体仍处于底部。

存货稳定增长,合同负债与预收账款有所下降。2024前三季度智能弹药类企业的存货实现稳定增长、合同负债与预收账款呈现负增长,结合智能弹药下游需求确定性较强的背景来看,企业整体有望在2025年迎来恢复性发展。

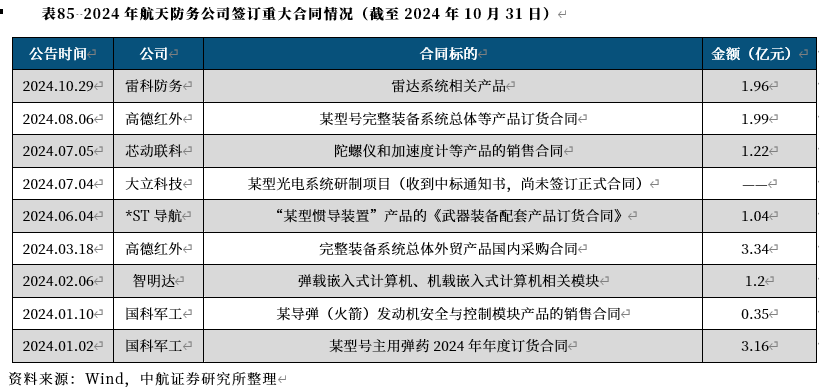

近年来,航天防务产业多个上市公司通过IPO或定增等方式,募集资金投向航天防务配套产品的产业化项目或技改扩产项目,我们统计了在2024年中报航天防务企业产业上市公司相关业务扩产最新情况。可以明显看出,多个上市公司的扩产均在2024年-2025年完成,之后将迎来产能爬坡期,我们预计2024年多个航天防务企业将陆续扩产结束并进入产能爬坡阶段,产能峰值或将在“十四五”末甚至“十五五”初完成,在产能峰值之前,下游需求无忧之际,多数企业在中长期上收入与净利润均有望维持高速增长态势。

2024年10月29日,雷科防务公告,公司于近日收到与某客户签订的雷达系统相关产品的订货合同,合同金额为1.96亿元。此外,2024年以来多家航天防务板块公司披露了重大合同签订情况,显示出航天防务板块部分订单有所落地,业绩有望兑现在在2024年年末或2025年的利润表中。

(4)投资建议

在导弹与智能弹药产业确定的高景气中,业绩强持续性和高弹性的企业更有望持续处于较高的估值水平。因此针对于导弹与智能弹药产业的投资机会,我们建议结合导弹与智能弹药的低成本化优势、数量规模与总产值规模优势、批产型号配套与研发型号配套、以及高价值分系统四个维度去挖掘,具体观点如下:

①关注在装备性价比上具有优势的细分赛道。俄乌冲突体现出持续作战行动需要消耗大量弹药,在这种情况下制造成本更低的弹药可能会更加迎合作战需求,俄乌冲突中乌军也展示了将廉价技术与先进作战手段相结合的创新方法,在近期的巴以冲突中也大量使用了成本相对较低的火箭弹并取得了一定成果。通过数量优势弥补个体性能上差异的导弹与智能弹药细分赛道,如低成本火箭弹、灵巧弹药、巡飞弹等产业链上的相关企业,在产业化后将相对更易形成规模效应,确保一定的盈利空间,值得关注。

②聚焦在数量规模或总产值规模上具有优势的细分赛道。各类型精确制导武器的数量规模或总产值规模存在较大差异,而在数量规模或总产值规模方面具有不同投资价值的导弹型号相关企业,在收入及业绩变化上具有一定特点。在数量规模上具有明显优势的导弹种类,如智能弹药、空面导弹或反坦克导弹等等,关注上游产业化能力成熟的龙头企业。在总产值规模上具有明显优势的导弹种类,如面空导弹及空空导弹,市场空间较大,关注中上游的高价值领域的“少数”配套企业或受限于产能的高技术企业。

③聚焦批产型号配套与研发型号配套均衡的企业。配套研发型号收入占比较高的企业,建议关注配套具有较高竞争实力下游客户,或者针对同一型号配套了多家下游客户的企业。配套批产型号收入占比较高的企业,建议关注议价能力强并兼具跟踪部分研发型号的企业。

④聚焦高价值分系统领域企业。在量或价方面具有优势的各类导弹(空地导弹、面空导弹以及空空导弹)中,比如在战斗部、动力系统、制导与控制系统及弹体结构等四个分系统中,重点关注成本占比较高的制导控制系统。

⑤关注与新质新域领域存在业务交叉的企业。导弹及智能弹药产业与新域新质产业在多个中上游领域存在交叉,如弹载数据链、电子对抗、智能化等等,在中长期维度上,布局以上细分方向的上市公司在持续发展驱动力上有望更具优势。

研究所拥有近二十人的军工行业研究团队,还包含宏观策略、科技电子、 先进制造、新材料、新能源、农林牧渔、非银金融、社服、医药生物共11个研究团队。主要业务方向包含:投研服务(服务于一、二级市场机构客户);指数产品创新研发;企业战略咨询、协助投行项目承揽等。

张超(金麒麟分析师)(证券执业证书号:S0640519070001),中航证券研究所副所长、军工行业首席分析师,毕业于清华大学精仪系,空军装备部门服役八年,2016-2018年新财富第一团队核心成员,2016-2018年水晶球第一团队核心成员;2022-2023年wind金牌分析师国防军工行业第一名。

zhangchao@avicsec.com

梁晨(证券执业证书号:S0640519080001),中航证券航空航天首席,从事军工行业研究;北京科技大学材料硕士;熟悉航空制造、材料加工等领域,熟悉军工企业科研及生产体系。

liangc@avicsec.com

]article_adlist-->王宏涛(证券执业证书号:S0640520110001),中航证券航空航天首席,毕业于中国航天科工集团第二研究院第二总体设计部,飞行器设计专业博士。曾从事航天装备总体设计方向研究,熟悉国内外各类航天整机及主要分系统设计原理,对我国航空航天各军用武器设备行业有较深入了解。

wanght@avicsec.com方晓明(证券执业证书号:S0640522120001),中航证券航空航天首席,清华大学工程力学与航天航空专业学士、经济学专业双学士,航天航空学院飞行器设计专业硕士;具备两年军工行业股权投资经验,关注航空航天领域。

fangxm@avicsec.com

宋浩田(证券执业证书号:S0640524100001) ,中航证券研究所军工行业分析师,北京航空航天大学航天工程专业学士,能源与动力专业硕士,法国国立民航大学,国际航空经济管理专业硕士;具备三年航天产业总体部门工作经历,对军事智能化领域有较深入研究,熟悉国内外无人系统与军用仿真产业链。

songht@avicsec.com

王绮文(SAC执业证书号:S0640524010001),中航证券军工行业分析师,香港城市大学商务资讯系统理学硕士,从事军工测试类公司研究。

wangqw@avicsec.com

王菁菁(证券执业证书号:S0640518090001),中航证券军工行业分析师,英国萨里大学金融管理理学硕士,具备军工产业从业背景,熟悉武器装备科研生产体系,从事兵器、兵装相关领域研究。

wangjj@avicsec.com

王玉茜(证券执业证书号:S0640524050001),美国东北大学国际商务硕士,具有买方经验,熟悉宏观策略及多行业,主要覆盖航空航天等产业。

wangyx@avicsec.com

闫政圆(证券执业证书号:S0640123070039),中航证券研究所军工行业研究助理,哈尔滨工业大学航空宇航科学与技术硕士,主要覆盖雷达射频产业相关公司。

yanzy@avicsec.com

滕明滔(证券执业证书号:S0640123070037),中航证券研究所军工行业研究助理,北京航空航天大学理论经济学硕士,主要覆盖卫星产业相关公司。

tengmt@avicsec.com

严慧(证券执业证书号:S0640123080006),中航证券研究所军工行业研究助理,北京航空航天大学飞行器设计专业硕士,航天院所总体设计部产业背景,主要覆盖导弹,通信卫星等领域。

yanhui@avicsec.com

闫天路(证券执业证书号:S0640123040011),中航证券研究所军工行业研究助理,爱丁堡大学信息学硕士,主要覆盖航空、低空经济产业相关公司

yantl@avicsec.com

宋翰生(证券执业证书号:S0640124040001),中航证券研究所军工行业研究助理,墨尔本大学信息系统专业硕士,主要覆盖航空、民机、航发领域及相关上市公司。

songhs@avicsec.com

]article_adlist-->证券研究报告名称:《军工行业2025年投资策略:今朝更好看》对外发布时间:2024年12月9日

中航证券研究所

研究创造价值

● 扫码关注我们

]article_adlist-->(转自:中航军工研究)我借钱你炒股

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP