美国国家运输安全委员会主席霍曼迪提问:“你能百分之百告诉阿拉斯加航空公司,未来不会再发生螺栓忘记装回门塞的情况吗?”

摘要

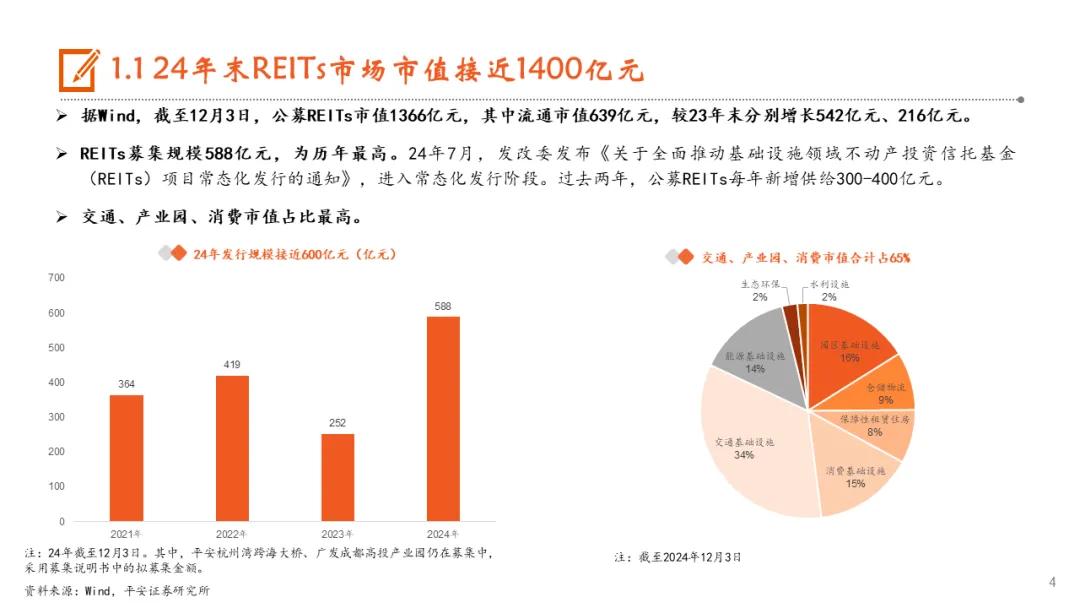

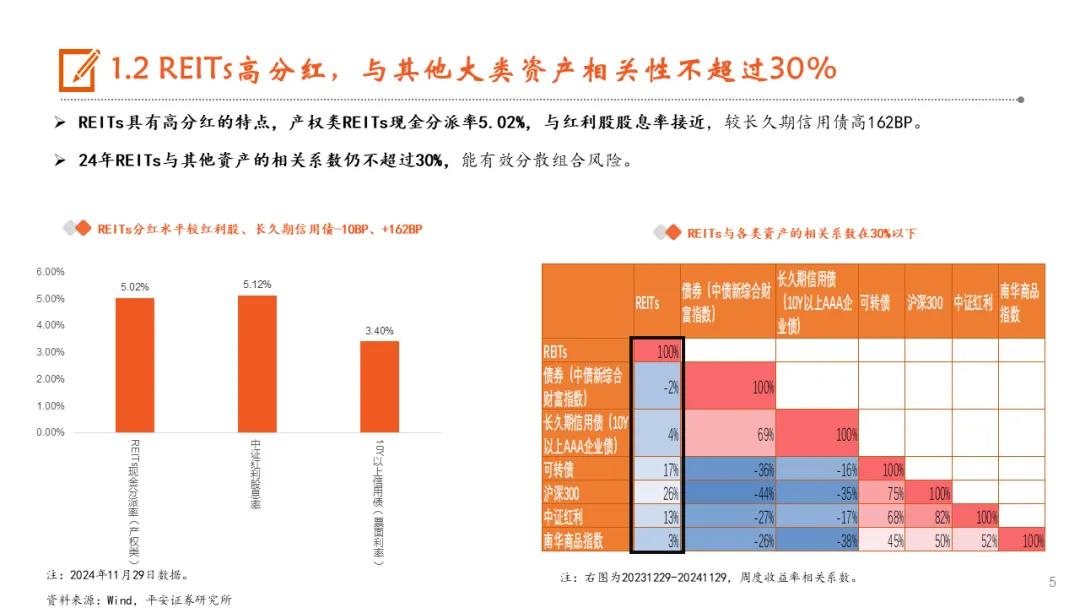

24年末,REITs市值接近1400亿元。24年末公募REITs市值1366亿元,流通市值占比47%。24年REITs进入常态化发行阶段,发行效率明显提升,全年一级市场募集接近600亿元,而往年一级募集规模多在300-400亿元。当前产权类REITs的现金分派率5.02%,较红利股股息率、长久期信用债票息分别-10BP、+162BP。

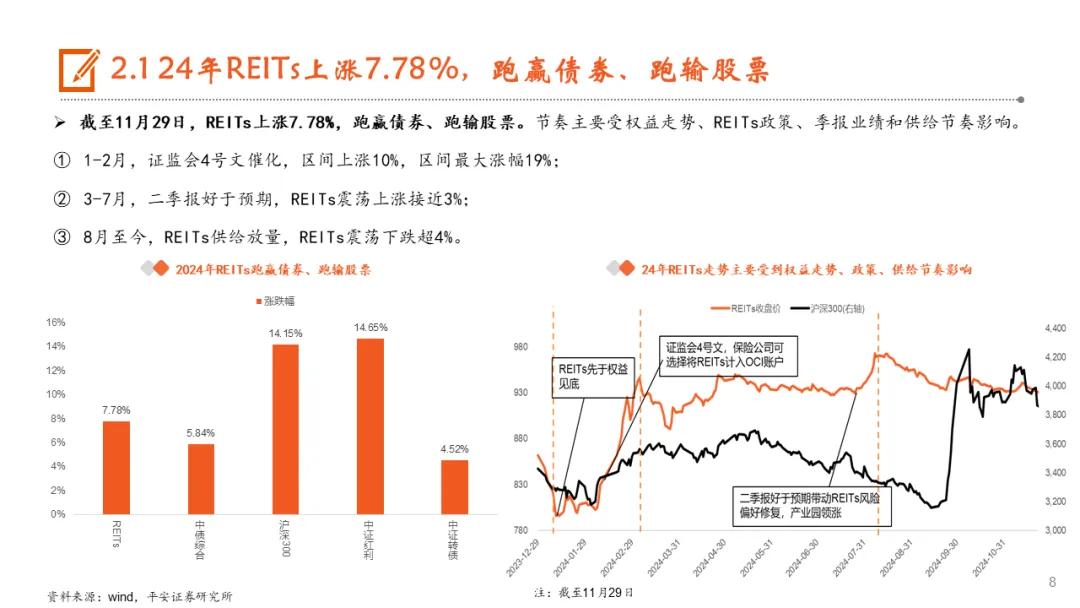

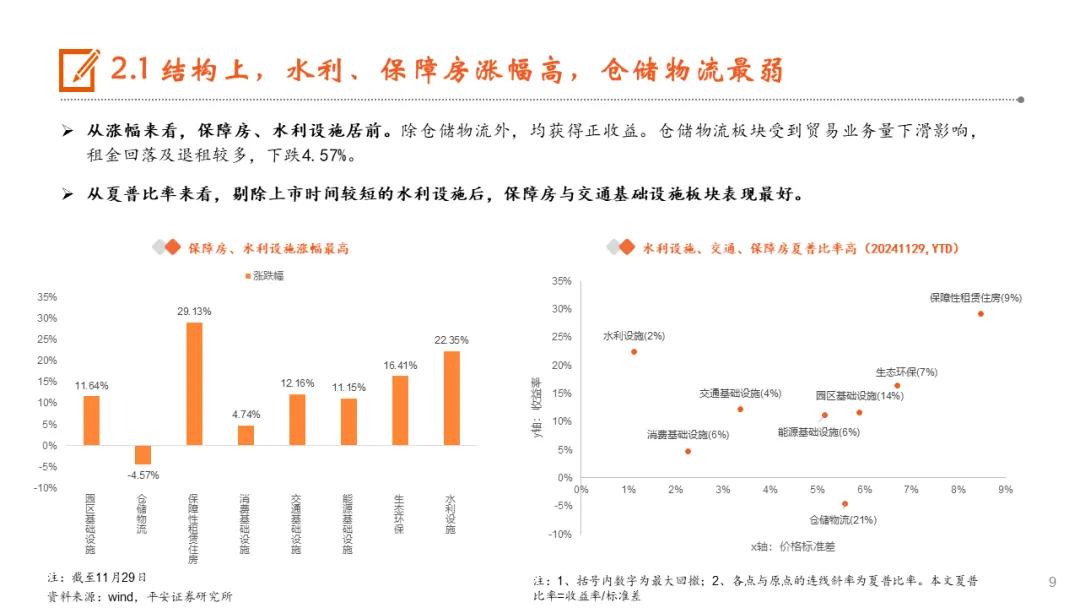

24年REITs上涨7.78%。24年REITs跑输股票、跑赢债券,涨跌节奏主要受到权益走势、REITs政策(证监会4号文、发改委1014号文)、季报业绩和供给节奏的影响。结构上,保障房、水利设施涨幅超20%,是表现最好的REITs板块;其余各板块多录得正涨幅,仅仓储物流下跌4.57%;交通板块涨幅居中,但波动较小使其获得较高的夏普比率。

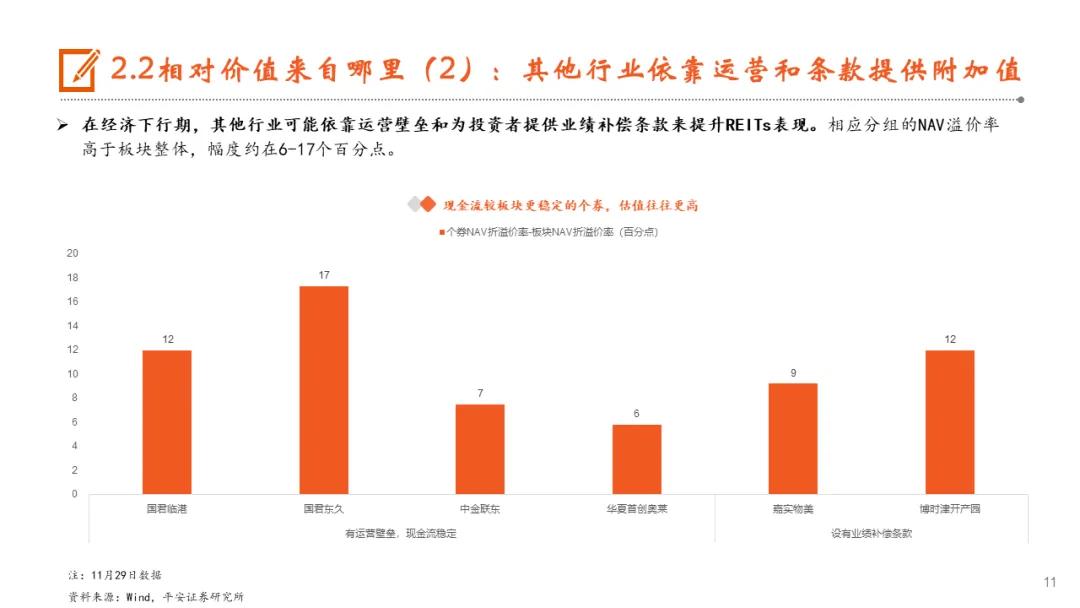

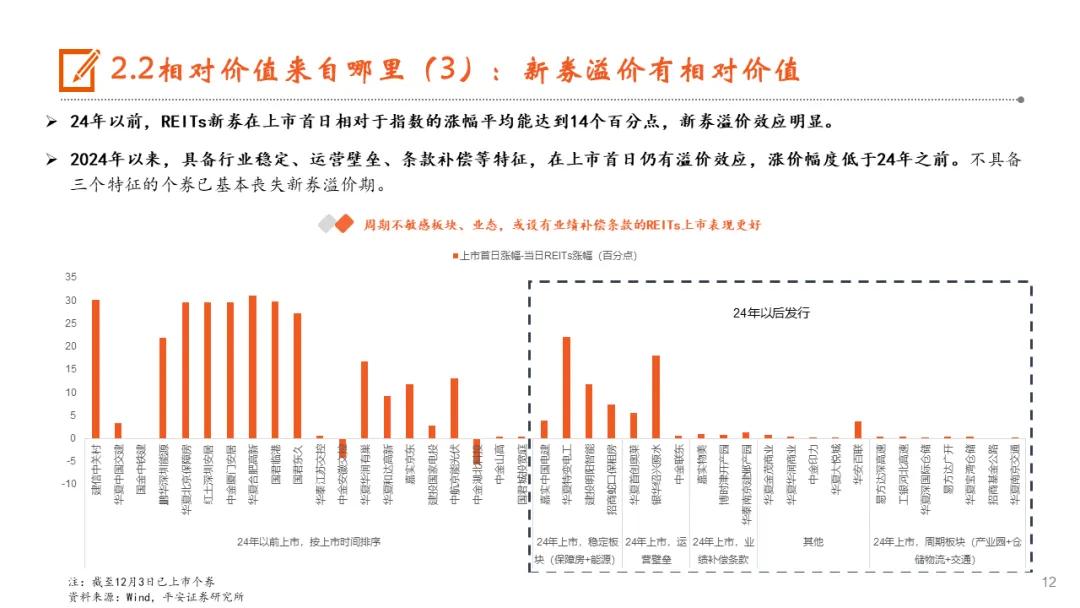

REITs内部的相对α有三条线索。1、通过业务模式实现现金流稳定的行业,受投资者追捧。以保障房、能源为代表的稳定板块涨多跌少,全年上涨19%;而以产业园、仓储物流、交通为代表的周期板块仅上涨6%。2、稳定板块之外,若能依靠运营壁垒、业绩补偿实现现金流的相对稳定,也能获得投资者认可。3、新券溢价,这在稳定板块、运营壁垒、业绩补偿相关的个券仍存在;不具备这些特征的个券则基本丧失新券溢价。

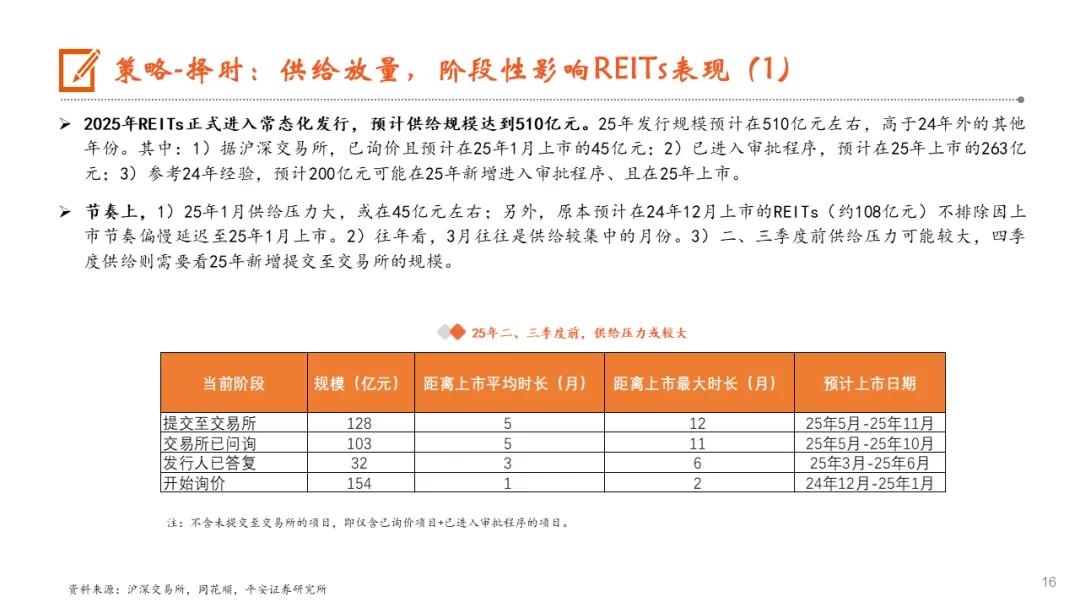

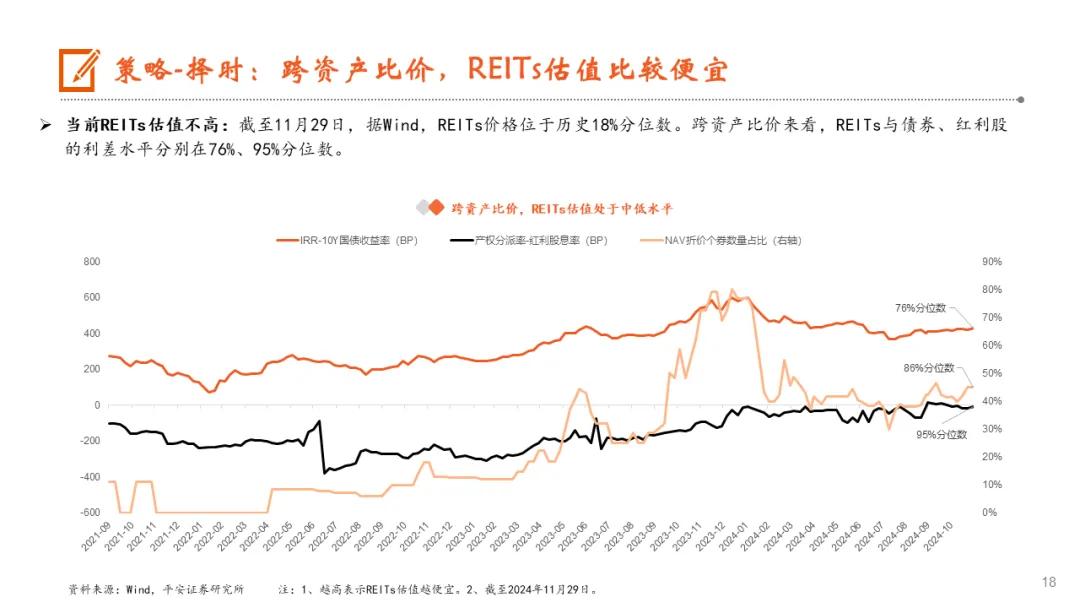

供给放量,指数承压,可趁供给潮配置布局。展望25年,若政策持续支持,REITs基本面有望见底修复,但政策的力度与延续性有一定不确定性;而进入常态化发行后,REITs的发行效率提升,供给放量的线索相对明确,预计25年REITs供给规模可能在510亿元,供给压力超过往年。当前REITs的估值较低,REITs指数处在历史18%分位数,与股、债相比也有一定估值优势。对于配置型资金而言,建议跟随供给潮和指数调整加大配置布局;交易型资金则跟随交易路标进行波段操作。交易路标包括:(1)发行审批节奏;(2)3-4月宏观政策是否有增量。择券上,(1)稳定板块在25年可能仍受青睐,关注一级发行项目的机会;(2)周期性行业中的质优券可能有估值错杀机会;(3)产业园、仓储物流基本面及供给压力大,相对建议规避。

风险提示:1)经济周期波动超预期;2)政策支持力度不达预期;3)25年REITs供给规模不及预期。

正 文

风险提示

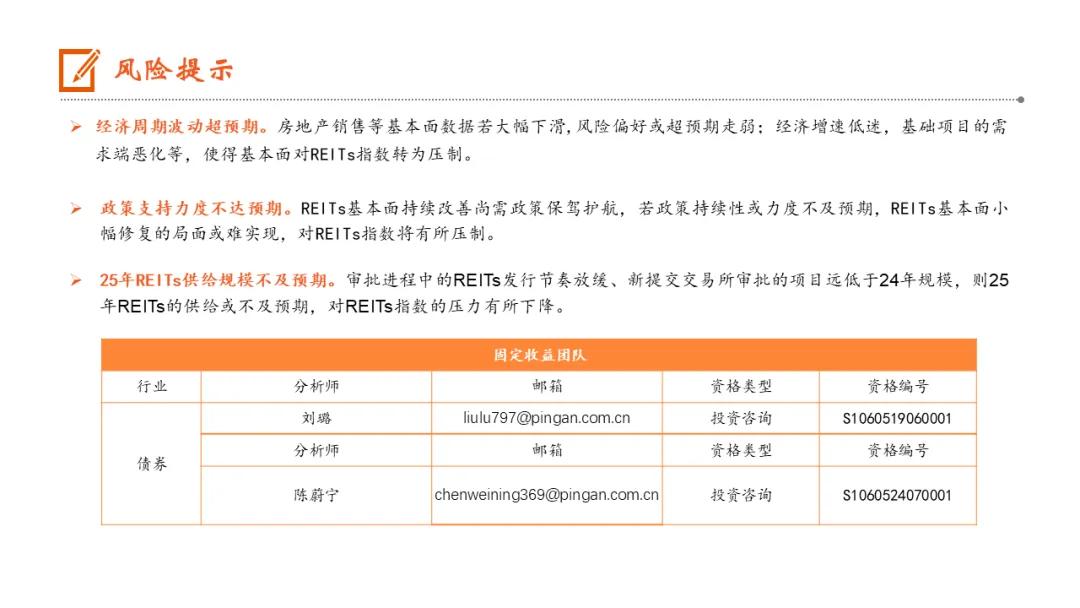

1)经济周期波动超预期。房地产销售等基本面数据若大幅下滑,风险偏好或超预期走弱;经济增速低迷,基础项目的需求端恶化等,使得基本面对REITs指数转为压制。

2)政策支持力度不达预期。REITs基本面持续改善尚需政策保驾护航,若政策持续性或力度不及预期,REITs基本面小幅修复的局面或难实现,对REITs指数将有所压制。

3)25年REITs供给规模不及预期。审批进程中的REITs发行节奏放缓、新提交交易所审批的项目远低于24年规模,则25年REITs的供给或不及预期,对REITs指数的压力有所下降。

来源:平安固收

(转自:REITs家)股市杠杆

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP